inadimplência condominial vem subindo no país nos últimos anos. O índice saiu de 9,15% em 2022 para 11,8% em 2025, segundo o levantamento da empresa usando dados internos.

Mas afinal, existe um limite seguro para dever condomínio? Na avaliação de Kevin de Sousa, especialista em Direito Imobiliário e membro do Instituto Brasileiro de Direito Imobiliário (IBRADIM), o problema começa antes do que muitos imaginam, uma vez que aquele longo período de tolerância para atrasos de condomínio do passado não existe mais.

“O problema se torna sério no exato momento em que o boleto vence. A legislação processual transformou a cota condominial em título executivo extrajudicial, o que significa que o condomínio não precisa mais entrar na Justiça para discutir se o morador deve ou não; ele entra direto para executar a dívida e buscar bens. Hoje o valor da dívida importa menos do que a velocidade com que honorários advocatícios e custas judiciais começam a transformar uma cota atrasada em um passivo insustentável”, explica.

Na prática, o atraso passa a ficar mais difícil de reverter depois de alguns meses. Em geral, a situação se agrava a partir de 90 dias de atraso, quando à dívida passam a ser somados multa de até 2%, juros mensais de 1%, correção monetária, honorários de cobrança, honorários advocatícios e, em alguns casos, custas processuais. “Quanto maior o tempo de atraso, menor costuma ser a capacidade financeira do morador de regularizar o débito”, avalia Sarah Castro, diretora comercial do Cerus, empresa de soluções financeiras para condomínios.

A cobrança judicial também costuma vir cedo. Sousa explica que a ação pode ser proposta, em média, entre o segundo e o terceiro mês de atraso, a depender da política definida pelo condomínio.

Antes disso, o mais comum são notificações e tentativas de acordo. Se não houver pagamento, a cobrança pode avançar para bloqueio de contas, penhora de veículos, aplicações financeiras e do próprio imóvel.

O risco de perder a casa ou o apartamento é real. “A consequência final é o leilão do próprio imóvel”, explica o advogado. Segundo Sousa, a proteção do bem de família – que impede a penhora do imóvel destinado a residência familiar – não se aplica da mesma forma às dívidas geradas pelo próprio imóvel, como condomínio e IPTU. Nesse caso, após o esgotamento das tentativas de pagamento no processo judicial, o único imóvel da famíliapode ser levado a leilão.

Há saída

Apesar disso, a execução até o leilão não costuma ser o desfecho mais frequente. A renegociação ainda é o caminho mais comum. “A grande maioria dos casos é repleta de renegociações dessa dívida”, afirma Mack, que recomenda que o morador procure o condomínio antes que a situação se deteriore, porque isso reduz o desgaste e melhora a chance de um acordo.

Segundo o advogado Kevin de Sousa, o melhor cenário é buscar parcelamento antes do ajuizamento da ação, evitando que a dívida seja inflada por despesas judiciais.

No Cerus, acordos com maior taxa de sucesso costumam envolver entrada mínima de 30% e parcelamento em até 24 vezes.

Além do endividamento recorde no país – que faz as famílias priorizarem dívidas mais caras, como fatura de cartão, em detrimento do que é entendido como mais “maleável” –, o encarecimento da conta de condomínio tem pesado no orçamento. A média das mensalidades foi de R$ 413 em 2022 para R$ 522 até o fim de 2025, alta superior a 26% em três anos, ainda de acordo com os dados da uCondo.

E o problema não está concentrado em um único perfil de morador ou de condomínio. “Todos estão com aumento de inadimplência pelos levantamentos que nós temos nos últimos anos”, afirma Léo Mack, diretor de operações da uCondo.

“A inadimplência não está restrita aos condomínios de baixo padrão, ocorrendo em empreendimentos de todos os perfis. O maior risco, porém, está na concentração da dívida. Quando um único proprietário possui diversas unidades e deixa de pagar, o impacto sobre o fluxo de caixa do condomínio é muito maior do que quando a inadimplência está pulverizada entre vários moradores. É justamente essa concentração que costuma gerar maior risco financeiro para o condomínio”, explica Castro.

Ainda assim, segundo Mack, um padrão mais visível aparece em condomínios recém-entregues, onde a cobrança inicial, a organização da construtora e o desconhecimento sobre os custos reais do empreendimento contribuem para atrasos.

A redução dos recursos da poupança destinados ao financiamento imobiliário passou a redesenhar a principal fonte de capital das incorporadoras. Com os bancos priorizando o crédito ao comprador final, empresas do setor recorrem cada vez mais ao mercado de capitais por meio de emissão de Certificados de Recebíveis Imobiliários (CRIs), fundos imobiliários (FIIs) e outras estruturas de crédito.

Para Fernando Gadelho, sócio diretor da HSI Ativos Financeiros, esse movimento já está consolidado. Segundo ele, desde o ano passado a procura por financiamento via mercado de capitais cresceu de forma expressiva, principalmente entre incorporadoras médias, que perderam espaço nas linhas tradicionais dos grandes bancos.

“A maior parte das incorporadoras de médio porte hoje está com as portas praticamente fechadas no sistema de poupança e acaba recorrendo ao mercado de capitais. É um movimento que veio para ficar”, afirma ao InfoMoney.

Na visão de Gadelho, a mudança acontece justamente porque existe demanda dos dois lados da operação. Enquanto as incorporadoras precisam substituir uma fonte tradicional de recursos, investidores seguem demonstrando forte interesse pelo crédito imobiliário, especialmente em estruturas bem desenhadas.

“Quando o CRI é bem estruturado, com garantias robustas, ele se tornou um produto muito desejado. A gente nunca teve um evento de default na casa e isso aumenta bastante a confiança do investidor”, diz.

A avaliação é compartilhada por Guilherme Manupella, sócio da RBR Asset. Para ele, a redução da poupança representa uma transformação estrutural iniciada há alguns anos e que tende a se aprofundar conforme os bancos preservam seus recursos para financiar apenas a aquisição dos imóveis pelas pessoas físicas.

“Hoje as incorporadoras de pequeno e médio porte praticamente não acessam mais recursos da poupança. Mesmo algumas grandes empresas devem perder esse acesso ao longo dos próximos anos e precisar recorrer ao mercado de capitais”, afirma.

Essa combinação fez com que os fundos de crédito imobiliário se tornassem um dos principais destinos das novas emissões. Segundo Gadelho, da HSI, a quantidade de projetos buscando recursos hoje supera com folga a capacidade disponível de alocação, permitindo que as gestoras sejam muito mais seletivas na escolha das operações.

Manupella avalia que a expansão do crédito estruturado também foi acompanhada por uma evolução das operações. Se antes as emissões exigiam que todo o recurso fosse desembolsado no início do projeto, hoje as estruturas passaram a acompanhar o avanço físico da obra, reduzindo o custo financeiro para o incorporador.

“O desembolso passou a acontecer em tranches, conforme a evolução da construção, simulando o funcionamento do plano empresário dos bancos. Isso tornou o produto muito mais eficiente.”

Seletividade aumenta e muda o perfil dos projetos

Na avaliação da RBR, o próximo passo dessa evolução será a combinação entre recursos bancários e mercado de capitais.

“A tendência é vermos financiamentos híbridos, combinando funding bancário em CDI com operações estruturadas via mercado de capitais. Isso reduz custo para o incorporador e mantém a flexibilidade que o mercado oferece”, explica Manupella.

A busca por recursos, porém, acontece em um ambiente de maior rigor na análise de crédito. Se antes havia espaço para financiar projetos ainda em estágio inicial, hoje algumas gestores tem a preferência sobre empreendimentos já em execução e com forte ritmo de vendas.

Na HSI, por exemplo, a prioridade é financiar projetos que praticamente eliminaram o risco comercial. “Hoje a gente quer obra iniciada, avanço físico relevante e boa velocidade de vendas. Não compramos tese de que o empreendimento vai vender lá na frente”, resume Gadelho.

O cuidado reflete um mercado que passou a privilegiar qualidade em detrimento de volume. Segundo Adriano Mantesso, head de Real Estate da Tivio Capital, os eventos de crédito dos últimos anos reforçaram a importância de estruturas mais robustas.

“O mercado ficou mais disciplinado e seletivo, privilegiando operações com maior transparência, governança, garantias adequadas e qualidade dos ativos.”

Na Paladin, a percepção é semelhante. Gabriel Marreta e Pedro Ferronato, da equipe de crédito da gestora, afirmam que existe uma procura diária de incorporadores por capital, mas apenas parte dos projetos consegue avançar.

“O momento exige muito critério de seleção e um desenho rigoroso da estrutura de investimento para evitar projetos que não se sustentem financeiramente. Garantias robustas se tornaram ainda mais essenciais.”

Mudança deve ganhar força nos próximos anos

Para Manupella, o próprio cenário macroeconômico contribuiu para essa mudança de comportamento das incorporadoras.

“Os incorporadores ficaram mais cautelosos. Quem está lançando projetos hoje normalmente vai para o mercado com produtos nos quais tem muita convicção. Isso elevou a qualidade média do pipeline.”

A concentração das operações continua maior em São Paulo, mas o movimento já se espalha para outras regiões. HSI, RBR, Paladin e Tivio apontam crescimento da demanda em mercados como Minas Gerais, Rio de Janeiro, Recife, Salvador, João Pessoa e interior paulista, impulsionado tanto pela redução do crédito bancário quanto pela maturidade crescente do mercado de capitais.

Para as gestoras, o avanço desse modelo dificilmente será revertido. À medida que a educação financeira reduz o volume de recursos estacionados na poupança, o mercado de capitais tende a ocupar definitivamente o papel de principal financiador da incorporação imobiliária brasileira.

“Quanto mais a poupança perde recursos, mais espaço o mercado de capitais ganha. Esse processo é estrutural e deve continuar nos próximos anos”, conclui Gadelho.

“2026 será o maior ano da história do imobiliário na Caixa. Vamos passar de R$ 250 bilhões”, afirmou Raul Gomes, líder da Superintendência Nacional de Habitação Pessoa Jurídica da Caixa. Segundo ele, o banco registrou crescimento de 30% no primeiro trimestre ante igual período de 2025 e vê o ciclo até 2028 como um período de expansão, ainda que com prudência.

Do lado dos financiadores privados, a leitura é menos linear. O diretor-executivo da ABECIP, Filipe Pontual, disse que o crédito imobiliário total deve crescer 28% neste ano, com alta de 15% no SBPE e avanço de 35% no FGTS, movimento puxado também pela entrada de recursos do Fundo Social do pré-sal.

Para ele, o comportamento de 2027 dependerá principalmente do início de um ciclo de queda dos juros. “Se houver uma sinalização de arrumação da casa fiscal e isso permitir a queda dos juros, o ano que vem pode ser positivo”, afirmou.

Entre construtoras e fabricantes de materiais, a percepção é mais moderada. O presidente-executivo da CBIC, Fernando Guedes Ferreira Filho, afirmou que os principais entraves do setor continuam sendo a taxa de juros elevada, a escassez de mão de obra qualificada e a complexidade tributária, agora agravada pela transição da reforma tributária.

A expectativa da entidade para a construção em 2026 é de crescimento de 1%. Na mesma linha, Mauro Franco, presidente-executivo da ABRAMAT, afirmou que a produção de materiais de construção também deve avançar cerca de 1%, apesar das oportunidades no horizonte.

O contraste entre a expansão forte do crédito e o ritmo mais modesto da atividade real foi um dos pontos centrais do debate. Para os participantes, o mercado segue aquecido, mas ainda distante de um ciclo de crescimento mais disseminado entre os vários segmentos do setor.

Crédito sustenta o setor, mas entraves seguem no radar

No centro da sustentação do mercado está o Minha Casa Minha Vida, tratado no painel como o principal colchão de proteção do setor em um cenário ainda marcado por juros altos. Raul Gomes afirmou que o programa ganhou previsibilidade com a aprovação do orçamento plurianual do FGTS para 2026, 2027 e 2028 e com a ampliação recente de suas frentes de atuação.

“Minha Casa Minha Vida, habitação popular, que atende 90% da população brasileira, é porto seguro. Não faltarão recursos, e ele não oscila com a taxa de juros”, disse. Na avaliação da Caixa, três mudanças recentes reforçaram esse papel: a criação da faixa voltada à classe média, a entrada do Fundo Social do pré-sal no funding do programa e o lançamento do Casa Reforma Brasil, voltado a melhorias habitacionais em larga escala.

Apesar do tom mais otimista em relação ao crédito, o painel deixou claro que a atividade real da construção ainda sente os efeitos do custo elevado de capital. Gomes reconheceu que o ambiente de juros altos afeta diretamente a previsibilidade dos projetos, a capacidade de pagamento das famílias e a dinâmica da inadimplência.

“O cenário de custo de capital elevado está dado”, afirmou. “Crescer por crescer deixou de ser suficiente. Agora, precisamos crescer com muita eficiência.” Segundo ele, a inadimplência na habitação da Caixa segue em patamar controlado, mas já mostra tendência de alta desde o fim do ano passado.

Na CBIC, a preocupação é mais ampla e também passa pelo desenho institucional do setor nos próximos anos. Guedes afirmou que, pela primeira vez em pesquisas recentes da entidade com a CNI, a questão tributária apareceu à frente de outros problemas enfrentados pelas empresas, superando até juros e mão de obra em algumas rodadas.

Segundo ele, a entrada em vigor da reforma tributária em 2027 impõe um novo desafio de precificação para construtoras e incorporadoras. O executivo também chamou atenção para a pressão recorrente sobre o FGTS, frequentemente alvo de propostas para financiar outras políticas públicas e despesas, o que levanta preocupação com a sustentabilidade do fundo.

Na visão da ABECIP, a diversificação de funding deixou de ser alternativa e passou a ser condição para o crescimento do mercado. Pontual afirmou que o crédito imobiliário no Brasil hoje equivale a algo entre 10,5% e 11% do PIB, patamar distante do observado em economias comparáveis, e disse que a poupança já não basta para sustentar a expansão do setor.

Segundo ele, instrumentos como LCI, LIG, CRI e FIDC vêm ganhando importância para ampliar a capacidade de financiamento. Outro tema recorrente no debate foi a necessidade de elevar a produtividade por meio de eficiência operacional, maior uso de dados, inteligência artificial, digitalização da jornada de crédito e industrialização da construção. Franco afirmou que o principal gargalo hoje não é tecnológico, mas regulatório, tributário e cultural.

Forbes, a mais conceituada revista de negócios e economia do mundo.

A Caixa Econômica Federal alcançou a cifra de R$ 1 trilhão na sua carteira de crédito imobiliário, segundo informações divulgadas pelo Governo Federal.

O atingimento dessa marca da carteira de crédito imobiliário da Caixa ocorre em um contexto de números recordes do Minha Casa Minha Vida (MCMV).

Segundo informações internas, o MCMV representa 58,4% do valor da carteira de crédito do banco estatal.

Neste ano de 2026, o programa de habitação soma R$ 208,66 bilhões em recursos disponibilizados.

Isso, considerando o capital advindo de recursos do FGTS (R$ 142,1 bilhões), do Fundo Social (R$ 45 bilhões) e do Orçamento Geral da União (R$ 9,3 bilhões). Há ainda R$ 12,5 bilhões via concessão dos descontos (subsídios) às famílias de menor renda.

Desde 2023, o programa soma 2,3 milhões de unidades habitacionais contratadas em todo o país, que representam investimentos da ordem de R$ 360 bilhões.

Mais faixas no Minha Casa Minha Vida

Em abril de 2025 o programa passou por um incremento, e contou com uma faixa de renda a mais (Faixa 4), abrindo espaço para famílias consideradas de classe média.

Além disso, os valores de todas as faixas do MCMV foram reajustados.

Faixa 1: renda bruta mensal de até R$ 3.200

Faixa 2: renda bruta mensal de R$ 3.200,01 a R$ 5.000

Faixa 3: renda bruta mensal de R$ 5.000,01 a R$ 9.600

Faixa 4 (Classe Média): renda bruta mensal de R$ 9.600,01 a R$ 13.000

As mudanças foram aprovadas pelo Conselho Curador do FGTS no mês anterior e reajustaram os tetos de renda em todas as quatro faixas.

No regramento anterior, a Faixa 1 ia até R$ 2,64 mil, enquanto Faixa 2 ia até R$ 4,7 mil. Faixa 3 e Faixa 4 tinham como limite R$ 8,6 mil e R$ 12 mil, respectivamente.

Com os novos valores, 87,5 mil famílias foram reenquadradas, sendo que 31,3 mil destas migraram para faixas com taxas de juros mais baixas, segundo o Ministério das Cidades.

Forbes, a mais conceituada revista de negócios e economia do mundo.

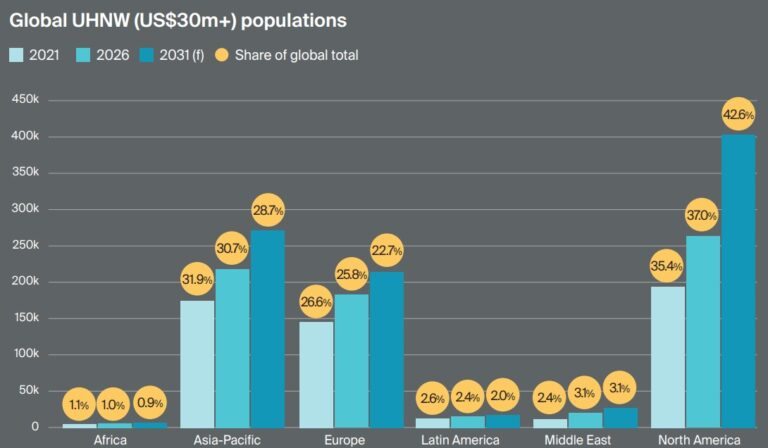

Rico, classe alta, ultrarrico, superrico, milionário, multimilionário. Em uma primeira análise, puramente intuitiva, pode parecer natural considerar todos estes rótulos como praticamente iguais e atribuir a eles as mesmas impressões. No entanto, há tempos existem métricas para fazer as devidas distinções e separar grupos de pessoas que, no fim do dia, têm patrimônios, rendas e estilos de vida bastante distintos, mesmo que todos estejam no topo da pirâmide socioeconômica. Nessa toada nasceu o termo UHNWI (a história da expressão está ao fim do texto), sigla para “Ultra-High-Net-Worth Individual”, que se refere a pessoas com patrimônio líquido superior a US$ 30 milhões. E eles nunca foram tantos.

De acordo com relatório anual Wealth Report, da consultoria imobiliária do Reino Unido Knight Frank, o número de UHNWIs continua crescendo globalmente e atingiu um novo recorde em 2026, de 713 mil pessoas. Esse volume representa um incremento próximo de 30% em cinco anos, considerando que eram 551 mil UHNWIs em meados de 2021.

Além disso, essa classe de pessoas deve beirar 948 mil indivíduos até 2031, nos cálculos da Knight Frank – o que representaria um outro salto, de 33% desta vez.

Esse público molda, em grande medida, o mercado de consumo de itens de luxo – indo de carros, serviços até bens que estão dentre os mais importantes e mais valiosos dos seus patrimônios, que é o caso dos imóveis de luxo.

No Brasil, e especialmente em São Paulo (maior mercado imobiliário do país, com folga), o segmento de alto padrão cresceu nos últimos anos, entretanto hoje vive uma dinâmica de estagnação.

Knight FrankCrescimento de UHNWIs por região

Os recortes geralmente possuem uma elasticidade relevante, nivelando e enquadrando imóveis de alto padrão na mesma categoria de imóveis de luxo, que custam dezenas de milhões de reais.

Fontes ouvidas pela Forbes relatam que são mercados bastante distintos, e que inclusive têm mostrado dinâmicas praticamente contrárias no contexto atual.

Na prática, o cálculo financeiro simplesmente faz menos parte da decisão de compra de um ultrarrico. Não é como se valores não importassem, mas é um público que paga o imóvel de forma bastante distinta, preza por outras qualidades e tem um mercado extremamente restrito e exclusivo.

Não é exagero considerar que se trata de uma outra realidade. Entretanto, ainda é uma realidade na qual o imóvel é o bem mais importante, ou pelo menos um dos mais importantes.

Como diria Gaston Bachelard em A Poética do Espaço, “A casa é o nosso canto do mundo. Ela é o nosso primeiro universo, um verdadeiro cosmos em todos os sentidos da palavra”.

Como os imóveis de luxo ficaram descolados da crise do alto padrão em SP

Ambos os números representam o pior nível desde 2017 e indicam que, se mantido o ritmo de vendas atual, levariam mais de dois anos para zerar o que se tem no mercado, sem lançar mais uma unidade sequer.

Todavia, o topo do topo, imóveis de luxo que ficam nas localizações mais caras e que possuem qualidade como prioridade – independentemente da metragem – mostra um mercado ainda aquecido.

Lucio IncorporadoraFachada do Enora Residence, que está localizado no Jardim Paulista

É o que relata Bruno Cardoso, CEO do Grupo Lux, que opera a Lux Incorporadora – que, por sua vez, atua no mercado de altíssimo padrão em São Paulo, com presença em bairros como Vila Nova Conceição, Jardins e Itaim Bibi. A companhia projeta atingir R$ 1 bilhão em Valor Geral de Vendas (VGV) no próximo ano.

“Acima de R$ 20 milhões [preço do imóvel] a conta é outra. A régua muda bastante. Geralmente são imóveis de luxo com mais de 400 metros quadrados, com mais de R$ 50 mil por metro quadrado. Esse cliente vai nos diferenciais, ele quer escolher bem. Ele não está só fazendo conta, mas ele quer o que é melhor para ele”, diz o empresário e executivo, em entrevista à Forbes.

“Se você olhar os apartamentos que já são tidos como ‘caros’, mas que ficam na faixa dos 300 metros quadrados, com preço na casa dos R$ 15 milhões, é um cliente que ainda faz conta antes de comprar. Faz menos conta do que quem vai comprar um imóvel de R$ 5 milhões, mas ainda faz”, completa.

Nesse contexto, o público de UHNWIs de São Paulo tende a ignorar, em alguma medida, o nível dos juros básicos mais altos do que o esperado e as condições de financiamento – que são dispensáveis.

“Imóveis acima de R$ 10 milhões estão melhores. É um mercado mais resiliente. Veio crescendo muito depois de 2020 e, diferente de outros segmentos, ele não desacelerou. Acho que é a combinação de duas coisas. A primeira, de estoque, porque ficamos muitos anos sem produzir esses imóveis”, diz Gustavo Cambauva Associate Partner e Analista de Real Estate do BTG Pactual.

“O segundo ponto é uma questão puramente econômica. O cliente que tem patrimônio líquido muito grande, por mais que se fale de juro alto, é alguém que não depende do financiamento. Esse cliente vai quitar imóvel na planta, é uma obra mais demorada, com às vezes quatro anos para entregar um prédio”, complementa.

Embora não sempre, alguns casos mostram que a Selic de dois dígitos pode ser, paradoxalmente, um fator benéfico para esse mercado.

“Esse cliente não é imune à crise, mas ele é muito mais resiliente em relação aos compradores que tomam decisão baseada no crédito. Quando você olha produtos em localizações escassas, ele não toma decisão baseada no crédito; é uma decisão patrimonial”, diz William Lucio, Head Comercial da Lucio Incorporadora, que tem VGV na casa dos bilhões e é responsável por empreendimentos como Casa Brasileira, Vizcaya e Enora Residence.

“Tem casos em que a Selic até melhora a posição do comprador. Quando ele vai fazer compra de apartamento, olhando para o apartamento na planta, ele se compromete com um fluxo de parcelas corrigidas pelo INCC, e o dinheiro dele rende pelo menos o CDI no banco. Essa engenharia financeira acaba sendo um fator relevante”, completa.

O pano de fundo que fez a oferta de imóveis maiores aumentar

Olhando na outra via da mão, da oferta em vez da demanda, o mercado paulistano também mostra uma dinâmica bem específica.

Na última meia década, mais imóveis de alto e altíssimo padrão chegaram ao mercado, em detrimento de uma capital que fora inundada por studios em anos passados. Isso, em grande parte, tem a ver com mudanças regulatórias.

André Mazini, head de Equity Research para América Latina do Citi, observa que o alto e altíssimo padrão está ficando mais resiliente e “bem mais ofertado do que estava antes” – e na esteira das mudanças do plano diretor, de meados de 2024.

Na gestão municipal atual, o plano diretor da capital paulista dá mais incentivos, direta ou indiretamente, a imóveis maiores.

“Esse plano, de fato, estimulou unidades maiores, de alto padrão, versus o plano diretor antigo. Basicamente agora você consegue produzir apartamentos grandes sem a necessidade de studios acoplados. Se construiu muito studio no plano diretor anterior”, diz Mazini, em entrevista.

O plano atual mirou, em suma, frear o boom de microapartamentos, com poucas dezenas de metros quadrados – classe de imóveis que cresceu muito em solo paulistano.

O Secovi-SP mostra que o número de unidades de microapartamentos e studios lançados em São Paulo passou de 461, em 2016, para 16,2 mil em 2022. O salto é de 3.427% na janela em questão.

Lux IncorporadoraA prefeitura de São Paulo mudou as regras do plano diretor, freando onda de estúdios na cidade e impulsionando imóveis com grandes metragens

A regra que causou esse amplo impacto foi a da vinculação de vagas de garagem com unidades construídas (ou metros quadrados) em Zonas de Eixo de Estruturação Urbana (ZEUs), que representam faixas de 150 metros dos corredores de ônibus e raio de 400 metros das estações de metrô ou trem).

Uma política pública que molda o adensamento da cidade mais populosa da América Latina, mas também cinzela o que os gigantes do mercado imobiliário fazem – e os números que são postos nas planilhas, sejam financeiros ou operacionais.

No plano diretor antigo, um compacto de 25 m² e um apartamento de 200 m² tinham o mesmo benefício: uma vaga de garagem grátis. A partir da segunda vaga, o construtor pagava outorga.

A revisão, que vigora desde 2024, rompeu com a neutralidade de tamanho e indexou a vaga à metragem. Nos eixos, apenas apartamentos com pelo menos 60 m² têm direito a uma vaga como área não computável. Unidades menores que isso perdem o benefício.

Em simultâneo, o plano passou a permitir mais de uma vaga grátis para unidades grandes, na proporção de uma vaga a cada 60 m² de área privativa — ou seja, um apartamento de 120 m² pode ter duas vagas sem pagar outorga.

Mazini, do Citi, destaque que, embora o aumento substancial da oferta, os imóveis voltados para superricos seguem sendo mais resilientes.

A análise é de que, no segmento imobiliário, o topo e a base da pirâmide levam a melhor neste momento: imóveis de luxo e altíssimo padrão performam bem pela resiliência do público e dinâmicas próprias, e imóveis de baixa renda performam bem pelos juros subsidiados.

“Os extremos estão melhores no contexto atual. Ou é Minha Casa Minha Vida (MCMV) e Habitação de Interesse Social (HIS), ou é altíssimo padrão”, observa o especialista do Citi, que tem predileção, na bolsa de valores, por ações de empresas de baixa renda expostas ao MCMV, como Cury (CURY3).

Sobre o altíssimo padrão, ainda pontua que a dinâmica de pagamentos torna o fluxo de caixa mais saudável para as empresas.

“A altíssima renda, no ramo, opera com uma ‘tabela mais rápida’, como o pessoal da indústria fala. O cliente chega na entrega das chaves sempre com mais do que 50% do preço da unidade pago. Altíssimo padrão paga mais durante a obra e o caixa volta mais rápido para a incorporadora, e dinheiro é algo que tem valor no tempo.”

Sobre a dinâmica de preços, frisa que não vê uma nova escalada. Isso, tendo em vista que o preço do metro quadrado saltou consideravelmente em um passado recente.

Imóveis de luxo vivem novo normal de preços

O que era o preço de um imóvel de luxo que representava o topo do mercado agora fica na banda inferior desse segmento, segundo as incorporadoras do setor.

Bruno Cardoso, do Grupo Lux, conta que antes de 2020 um imóvel de luxo cujo preço do metro quadrado ficava na casa dos R$ 30 mil era “o topo do topo” do mercado. O preço era sinônimo do nível mais alto em termos de qualidade e das ofertas mais restritas e exclusivas.

Nos últimos dois a quatro anos, os preços aceleraram e mais do que dobraram neste nicho.

“Hoje em dia, quando você fala de topo do mercado, fala de R$ 60 mil por metro quadrado, ou R$ 70 mil. Os preços podem chegar a R$ 80 mil em alguns casos”, diz o CEO do Grupo Lux.

Lucio IncorporadoraPreços no Enora Residence começam em mais de R$ 10 milhões

William Lucio, da Lucio Incorporadora, diz que o mercado, de fato, se adaptou à nova realidade.

“Há três ou quatro anos, falar em R$ 40 mil [por metro quadrado] no Itaim Bibi parecia uma loucura. Eram pouquíssimos produtos nesse patamar. Hoje R$ 40 mil no Itaim é uma realidade que pode nem estar no alto luxo, eventualmente”, conta.

Mesmo assim, a demanda não enfraqueceu.

“No Enora Residence, vendemos 70% das unidades em menos de um ano. E estamos falando de um produto de mais de R$ 50 mil por metro quadrado, chegando a R$ 70 mil olhando para a cobertura.”

Mazini, do Citi, pontua que é um mercado com um funcionamento avesso ao usual.

“No luxo, muitas vezes a demanda aumenta quando o preço aumenta, levando em conta o viés antropológico e sociológico”, comenta, em ode à correlação entre escassez e demanda aquecida.

Não longe disso, acredita que o mercado chegou no pico e não há mais espaço para mudanças relevantes, com imóveis de luxo e de alto padrão corrigindo, no máximo, pela inflação.

A escassez de terrenos e São Paulo

Localização e preço, quase sempre, são as duas variáveis mais analisadas antes de o cliente dar seu veredito sobre a compra de um imóvel. No caso da primeira, o mercado paulistano tem mostrado um leque de opções cada vez mais estreito.

As fontes do setor ouvidas pela Forbes, de forma quase unânime, têm destacado o tripé Jardins-Itaim Bibi-Vila Nova Conceição.

Mesmo assim, não é em qualquer esquina que se levanta um grande empreendimento de luxo.

“Quando falamos da Vila Nova, por exemplo, esse cliente só olha o miolo do bairro. No Jardins, olham só perto da Rua Estados Unidos, parte baixa, só o filé do bairro”, conta Cardoso, da Lux.

A ausência de terrenos de ultraprivilegiada tem feito o mercado, inclusive, se readaptar e os canteiros de obras ocuparem outros bairros.

“Você praticamente não tem mais bons terrenos. O cliente, muitas vezes, está até aceitando ir para outras regiões. Vemos empreendimentos da Cyrela fora do eixo tradicional, na Avenida Rebouças, por exemplo”, conta Alessandro Bartelle, CEO e fundador da Barts&co, proptech paulistana especializada em imóveis de luxo e de altíssimo padrão.

Cyrela/ReproduçãoEpic Jardim Europa Design by Pininfarina, da Cyrela e J. Safra Properties, tem VGV estimado em R$ 2 bilhões e deve figurar como edifício residencial mais alto de São Paulo

A Avenida Rebouças, citada pelo empresário, corta Pinheiros e o Jardim Paulista. A via, considerada arterial, liga a Marginal Pinheiros com a Avenida Paulista.

Por lá está sendo construído o que virá a ser o prédio residencial mais alto de São Paulo. Chamado de EPIC Jardim Europa, com design da Pininfarina, o edifício é fruto de parceria entre a Cyrela e o J. Safra Properties.

As unidades residenciais variam entre 339 m² e 637 m², e os preços vão de R$ 12 milhões a mais de R$ 35 milhões no caso das unidades mais exclusivas. O VGV estimado do empreendimento é da ordem de R$ 2 bilhões.

O que os UHNWIs querem em seus imóveis de luxo

Além de preço e localização, os clientes ultrarricos passaram a ser mais exigentes, no bom sentido, com vários aspectos.

“O cliente muitas vezes não quer comprar apartamento em um prédio antigo, quer um empreendimento novo, com tudo bem decorado”, diz Cardoso, da Lux.

Lucio IncorporadoraEnora Residence conta com suíte termal, vitality pool, sala de pilates e mind & body garden

Fontes do segmento também relatam que atributos de wellness deixaram de ser um diferencial e passaram a ser mandatórios. É obrigatório que as academias tenham o melhor maquinário e o prédio tenha sauna, banheira de gelo e eventualmente spa.

A tendência está em linha com a ascensão do tema globalmente, um fenômeno que tem atravessado todas as indústrias e moldado o mercado imobiliário global, conforme reportado pela Forbes recentemente.

As entrevistas feitas para esta matéria mostraram que dentre os itens buscados e vistos como importantes por clientes ultrarricos em imóveis de luxo de São Paulo estão:

Concierge

Porte-cochère

Heliponto

Arquitetura e paisagismo assinados

Restaurante e espaços de gastronomia in loco

Quadra de tênis

Vista privilegiada

Sobre o último ponto, a verticalização da capital paulista faz com que seja algo mais escasso e desejado.

“Quando estão nesses bairros [privilegiados], eles buscam uma vista, que é algo difícil em São Paulo. Os clientes ultrarricos querem uma vista mais arborizada. Estamos aqui e vemos que é uma cidade com prédio atrás de prédio, então são poucos empreendimentos que oferecem isso”, diz o CEO da Lux.

Alain de Botton, um escritor e filósofo nascido na Suíça, em Zurique, e de nacionalidade britânica, diz em A Arquitetura da Felicidade que “consideramos um edifício belo quando reconhecemos nele os valores que consideramos essenciais para uma boa vida.”

Le Corbusier, arquiteto e pintor francês-suíço, defende que espaço, luz e ordem são tão necessárias aos humanos quanto pão e um lugar para dormir, em trechos do manifesto La Ville Radieuse (A Cidade Radiosa), de 1933, e da Carta de Atenas, de 1943.

Motivo da compra vai de divórcio à saída dos filhos de casa

As decisões de compra, conforme anteriormente citadas, pouco têm a ver com questões financeiras.

Um ponto comum citado por fontes de incorporadoras e imobiliárias ouvidas é que muitas vezes se trata de uma decisão familiar.

Por exemplo, uma família com um casal e dois filhos. Um apartamento de 400 ou 500 metros quadrados é amplo, com várias suítes. Todavia, esse cliente vê seus filhos saindo de casa, eventualmente – porque casaram, porque foram morar fora ou decidiram ter seus próprios imóveis no Brasil enquanto trabalham ou estudam, ou por qualquer outro motivo.

Nesse cenário, um apartamento pode passar a ficar com a maior parte dos cômodos vazia na parte do tempo. É espaço sobrando. Muitas vezes isso funciona como gatilho para que o cliente compre um imóvel menor – mas não necessariamente mais barato ou de qualidade inferior.

“Esse cliente não faz downgrade, faz downsize. Antes você não tinha apartamentos de 200 ou 300 metros quadrados com a mesma infraestrutura dos grandes produtos. Quando fizemos apartamentos com essas dimensões e muitos atributos, conseguimos pegar esse público, mas sem perder a qualidade”, diz o Head Comercial da Lucio Incorporadora.

Lux IncorporadoraCompradores do alto luxo tomam decisões após mudanças na estrutura familiar

Curiosamente, o executivo da incorporadora também relata que divórcios têm impulsionado vendas de imóveis de altíssimo padrão.

“Do dia para a noite, é um cliente que tem uma mudança no seu status de vida. Ele precisa se mudar em um curto espaço de tempo. Tivemos um empreendimento com 30 unidades vendidas, das quais oito foram para divorciados.”

Embora óbvio, o que soa como luxuoso ou escasso apresenta maior liquidez.

“Produtos que são percebidos como verdadeiramente exclusivos têm vendido rápido. Tudo que é exclusivo tem vendido muito”, conta Bartelle, da Barts&Co.

Quando nasceu o termo UHNWI?

O UHNWI não é novo, e na verdade é filho de uma outra terminologia.

O primeiro termo criado foi o de high-net-worth individual, ou HNWI. Esse conceito foi padronizado pela indústria financeira depois da década de 1990, quando Merrill Lynch e Capgemini trabalharam juntos para investigar as necessidades de indivíduos de alto patrimônio. O primeiro World Wealth Report que citava o termo foi publicado em 1996.

O UHNWI, referente aos ultrarricos, surgiu como uma subcategoria dentro dessa mesma taxonomia, para diferenciar os ultrarricos dentro do universo HNWI.

O termo surgiu em meio ao crescimento de serviços mais sofisticados de private banking e wealth management no início dos anos 2000, embora as origens exatas ainda sejam debatidas.

Dentro do universo de serviços financeiros, o HNWI é uma pessoa com ativos financeiros acima de US$ 1 milhão (excluindo a residência principal). O VHNWI (very high net worth) tem pelo menos US$ 5 milhões em ativos investíveis. O UHNWI, no topo da hierarquia, detém pelo menos US$ 30 milhões em ativos investíveis.

Os UHNWIs constituem apenas 0,0086% da população mundial, mas concentram mais de 10% de toda a riqueza global.

pressão persistente sobre parte dos custos da construção civil, incorporadoras e construtoras vêm demonstrando capacidade de repassar aumentos aos preços dos imóveis novos – que ficaram 10% mais caros nesse ano –, sustentando perspectivas um pouco mais favoráveis para o setor decepcionado com a manutenção da Selic em patamar elevado.

Essa é a principal descoberta do Radar da Construção – Panorama Estratégico do Mercado Imobiliário e da Construção, relatório elaborado pelo Sienge, ecossistema de softwares da Starian dedicado ao setor imobiliário, Grupo OLX e CV CRM, com participação da Nomad.

Segundo o estudo inédito, os preços dos lançamentos imobiliários acumularam alta de 10,06% em 12 meses, acima da variação de 6,17% do Índice Nacional de Custo da Construção (INCC) no mesmo período.

O desempenho sugere que, no agregado do mercado, as empresas conseguiram absorver parte das pressões da cadeia produtiva sem comprometer completamente sua rentabilidade. O cenário, no entanto, está longe de ser homogêneo.

O Rio de Janeiro liderou a valorização dos lançamentos monitorados pelo Índice de Lançamentos Imobiliário (ILI) DataZAP, com alta de 68,51% em 12 meses e preço médio de R$ 19.445 por metro quadrado. Fortaleza registrou valorização de 52,73%, enquanto Florianópolis avançou 26,13%. Em São Paulo, os preços ficaram praticamente estáveis no período.

Os pontos cegos do INCC

O Radar da Construção sugere que combinação entre preços ainda em alta e demanda resiliente cria condições para um ano mais positivo do que os últimos, embora sem espaço para erros de execução.

Segundo Gabriela Torres, gerente executiva de Dados e Inteligência do Ecossistema Sienge, um equívoco central na execução das construtoras e incorporadoras é a confusão entre custo e inflação.

“O custo não pode ser tratado como inflação média, mas sim como risco específico variável, a depender do insumo, da região, da etapa da obra e do momento da compra. Considerar apenas o INCC faz com que você subdimensione o impacto do insumo que realmente está fazendo a obra custar mais, como vimos com o fio de cobre”, afirmou .

Os dados do Índice de Preço de Materiais de Construção (IPMC), elaborado pelo Sienge, mostram forte disparidade entre os insumos. Nos 12 meses encerrados em maio, o fio de cobre acumulou alta de 30,72%, enquanto o cimento avançou 14,96%. Em sentido oposto, aço e argamassa registraram quedas de 0,63% e 2,30%, respectivamente. Enquanto isso, a mão de obra avançou próximo de 9%, segundo o INCC.

Demanda aquece, mas ainda está morna

Os dados do Anuário DataZAP reforçam a percepção de demanda mais aquecida, mas com ressalvas. Segundo o levantamento, 82% dos interessados em imóveis estão nas fases de descoberta ou busca ativa, enquanto apenas 11% se encontram em negociação e 6% próximos da conclusão da compra.

Além disso, 91% dos consumidores consideram imóveis usados durante o processo de escolha, enquanto apenas 16% avaliam lançamentos ou unidades na planta, obrigando os novos empreendimentos a justificar com mais clareza a diferença de preço em relação aos imóveis prontos, seja por localização, projeto, tecnologia ou potencial de valorização.

Para o Radar da Construção, o setor deve atravessar o ano trajetória de recuperação, mas distante de um ciclo de expansão generalizada, segundo o relatório.

A manutenção da Selic em patamar elevado ao longo de 2026 manterá o custo de capital como uma das principais variáveis para o setor, impactando negativamente o financiamento das obras e, sobretudo, a capacidade de compra das famílias que dependem de crédito imobiliário, sobretudo na média renda.

Em linha, o mercado de médio padrão tende a sentir com mais intensidade os efeitos do crédito caro, uma vez que os imóveis econômicos continuam beneficiados por programas habitacionais e fontes de financiamento subsidiadas, e o segmento de alto padrão permanece menos dependente dos bancos.

O desempenho dos diferentes perfis de imóveis não foi uniforme ao longo do período analisado. Enquanto as unidades de um dormitório mantiveram a dianteira, os imóveis de três dormitórios registraram as menores taxas de valorização tanto no acumulado do ano quanto nos últimos 12 meses.

Salvador, Fortaleza e Vitória puxam a alta entre as capitais

Embora os imóveis compactos tenham liderado a valorização nacional, o desempenho do mercado variou significativamente entre as capitais brasileiras.

No acumulado de 12 meses, Salvador registrou a maior alta dos preços residenciais, de 12,42%, seguida por Fortaleza (10,79%) e Vitória (10,24%). Também figuram entre os maiores avanços Natal (9,44%), João Pessoa (9,42%) e Manaus (9,37%).

No balanço do primeiro semestre, Manaus assumiu a liderança do ranking, com valorização de 7,26%, à frente de Vitória (7,14%) e Salvador (6,23%). Aracaju (5,77%) e Teresina (5,08%) completam as cinco primeiras posições.

Já quando o critério é o preço dos imóveis, Vitória lidera entre as capitais monitoradas, com valor médio de R$ 15.210 por metro quadrado. Florianópolis (R$ 13.365), São Paulo (R$ 12.055), Curitiba (R$ 11.752) e Rio de Janeiro (R$ 11.049) aparecem na sequência. Considerando todas as 56 cidades pesquisadas, o preço médio residencial foi de R$ 9.853 por metro quadrado em junho.

Ranking de valorização dos imóveis nas capitais:

Capital

2026

12 meses

Manaus (AM)

+7,26%

+9,37%

Vitória (ES)

+7,14%

+10,24%

Salvador (BA)

+6,23%

+12,42%

Aracaju (SE)

+5,77%

+8,10%

Teresina (PI)

+5,08%

+7,57%

Natal (RN)

+5,03%

+9,44%

Campo Grande (MS)

+5,02%

+4,29%

Florianópolis (SC)

+4,75%

+8,29%

Fortaleza (CE)

+4,61%

+10,79%

Brasília (DF)

+4,26%

+7,34%

Belém (PA)

+4,17%

+9,01%

João Pessoa (PB)

+3,76%

+9,42%

Maceió (AL)

+3,46%

+8,24%

Goiânia (GO)

+3,18%

+6,50%

Cuiabá (MT)

+3,14%

+4,83%

Recife (PE)

+2,90%

+5,74%

São Luís (MA)

+2,52%

+7,83%

Rio de Janeiro (RJ)

+2,00%

+4,37%

São Paulo (SP)

+1,33%

+3,84%

Belo Horizonte (MG)

+0,29%

+4,76%

Curitiba (PR)

+0,24%

+4,33%

Porto Alegre (RS)

-0,11%

+2,43%

Fonte: Índice FipeZAP de venda residencial (junho/2026).

site da Biasi Leilões, onde os interessados devem se cadastrar para participar.

O leilão reúne imóveis com diferentes características, atendendo tanto quem procura uma moradia quanto investidores interessados em ampliar seu patrimônio. Além disso, reúne oportunidades em grandes centros urbanos e cidades do interior.

Entre os destaques, há um apartamento localizado no Engenho Novo, na Zona Norte do Rio de Janeiro. O imóvel tem 111 metros quadrados de área construída, uma vaga de garagem e lance inicial de R$ 425 mil.

Em São Paulo, há também uma casa localizada em um condomínio em Mairinque com 400,43 metros quadrados de área construída e privativa, uma vaga de garagem e encontra-se ocupado. O lance inicial é de R$ 1.076.477,30.

Antes de participar do leilão, os interessados devem analisar atentamente as condições previstas no edital, que reúne informações sobre formas de pagamento, eventuais débitos, situação de ocupação dos imóveis e demais regras da negociação. De acordo com Eduardo Consentino, leiloeiro oficial da Biasi, a análise prévia das informações disponíveis é uma etapa essencial:

— A leitura cuidadosa do edital é fundamental para que o comprador compreenda todas as condições do imóvel e participe do leilão com mais segurança e planejamento — explica o leiloeiro.

Além disso, é importante consultar as condições de pagamento, que podem variar de acordo com o imóvel. Em alguns casos, há possibilidade de financiamento, enquanto outros imóveis exigem pagamento à vista.

inadimplência condominial vem subindo no país nos últimos anos. O índice saiu de 9,15% em 2022 para 11,8% em 2025, segundo o levantamento da empresa usando dados internos.

inadimplência condominial vem subindo no país nos últimos anos. O índice saiu de 9,15% em 2022 para 11,8% em 2025, segundo o levantamento da empresa usando dados internos.

2026 forte, 2027 em compasso de espera

2026 forte, 2027 em compasso de espera

pressão persistente sobre parte dos custos da construção civil, incorporadoras e construtoras vêm demonstrando capacidade de repassar aumentos aos preços dos imóveis novos – que ficaram 10% mais caros nesse ano –, sustentando perspectivas um pouco mais favoráveis para o setor

pressão persistente sobre parte dos custos da construção civil, incorporadoras e construtoras vêm demonstrando capacidade de repassar aumentos aos preços dos imóveis novos – que ficaram 10% mais caros nesse ano –, sustentando perspectivas um pouco mais favoráveis para o setor

site da Biasi Leilões, onde os interessados devem se cadastrar para participar.

site da Biasi Leilões, onde os interessados devem se cadastrar para participar.